2025 年上半年,全球 AI 算力需求呈爆发式增长,数据中心作为算力基础设施的核心载体,本应迎来行业红利期。然而,国内 IDC(互联网数据中心)与云计算领域的头部企业之一 —— 光环新网(300383.SZ),却交出了一份近十年来同期最差的半年报,与行业热度形成鲜明反差。

据 2025 年半年报显示,光环新网上半年实现营收 37.16 亿元,同比下滑 5.15%;更为刺眼的是,公司归母净利润仅 1.15 亿元,同比下跌 57.01%,这一净利润规模不仅较去年同期 “腰斩”,更是创下近十年同期最低水平。作为主营 IDC 租赁与云计算服务的企业,在算力需求井喷的市场环境中,光环新网为何会陷入“营收利润双降” 的困境?

IDC 业务:机柜 “量增价减”,供需失衡下的竞争困局

IDC 业务是光环新网的根基之一,也是公司此前多年的增长引擎。但 2025 年上半年,这一业务却陷入 “投入加码却营收下滑” 的矛盾局面。

半年报数据显示,报告期内光环新网在 IDC 机柜扩张上动作频频:新投放机柜 1.6 万个,截至 2025 年 6 月底,公司已投产机柜总数突破 7.2 万个,较上年同期的 5.6 万个增长 28.6%,扩张力度不可谓不大。

然而,机柜数量的大幅增加并未转化为营收增长 —— 上半年 IDC 业务实现营收 10.7 亿元,同比反而下降 2.08%。“量增价减” 的背后,是 IDC 行业供需关系的剧烈变化。

对于营收下滑,光环新网在半年报中解释为 “IDC 租赁价格下降,以及部分客户因经营策略调整出现退租等情况影响”。

长期跟踪数据中心行业的分析师张建国在接受界面新闻采访时表示:“2024 年以来,国内新基建政策持续推动数据中心建设,各地数据中心项目密集落地,导致市场供给在短期内远超需求。目前全国数据中心行业平均上架率不足 60%,部分区域甚至低于 50%,供需失衡直接引发了激烈的价格竞争。”

在价格战的压力下,光环新网 IDC 业务的盈利能力也同步下滑。上半年该业务毛利率降至 32.71%,较上年同期下降 1.8 个百分点。

IDC业务的核心利润来自 “机柜租赁价差”—— 即机柜建设成本分摊与租赁收入的差额,而当前 “上架率低 + 租赁价降” 的双重挤压,让这一业务的盈利空间不断收窄。

亚马逊云计算合作模式受限,面临不可逆下滑

如果说 IDC 业务的困境是 “阶段性供需失衡” 所致,那么光环新网的另一核心业务 —— 云计算,则面临着更难逆转的下滑态势。

2025 年上半年,光环新网云计算及相关服务实现收入 25.7 亿元,同比下滑 7.67%,下滑幅度超过 IDC 业务;更严峻的是,该业务毛利率已降至 7.76%,较上年同期下降 1.69 个百分点,接近 “微利” 。作为公司营收占比超69%的核心业务,云计算的持续下滑,直接拖累了公司整体业绩。

要理解云计算业务的困境,就必须追溯其业务根源。由于国内对数据主权和本地化运营的要求,外资云服务商无法独立在华开展业务,必须与持有 IDC 牌照的本土企业合作。光环新网作为国内首批获得 IDC 牌照的企业,早在 2016 年便与亚马逊 AWS 达成合作,签订《运营协议》:由光环新网负责 AWS 北京区域的基础设施运营(如数据中心建设、服务器部署),亚马逊提供技术授权与云服务支持。这一合作模式,曾是光环新网云计算业务的 “护城河”,但如今却成为其发展的 “枷锁”。

“亚马逊云计算在中国的运维服务依托于光环新网,这种‘外资技术 + 本土运营’的模式,导致产品发布流程极为复杂。” 云计算行业资深人士崔成栋对界面新闻表示,“比如亚马逊云计算全球范围内的新功能更新,要落地到中国区域,需要经过光环新网的基础设施适配、本地合规审核等多环节,响应速度比阿里云、腾讯云等国产厂商慢。在AI时代,技术迭代速度就是竞争力,这种滞后直接导致客户流失。”

除了响应速度,价格竞争力的缺失也让光环新网陷入被动。崔成栋进一步指出:“近年来阿里云、华为云等国产厂商为抢占市场,频繁推出降价、补贴政策,而光环新网的云计算服务定价需与亚马逊云计算协同,无法灵活调整价格,在国产厂商的‘激进进攻’下,价格优势逐渐丧失。”

从数据来看,光环新网云计算业务的下滑已持续多个季度,2024年全年该业务营收同比下滑7.9%,显示出这一业务的困境并非短期波动,而是模式受限与竞争加剧共同导致的 “不可逆趋势”。

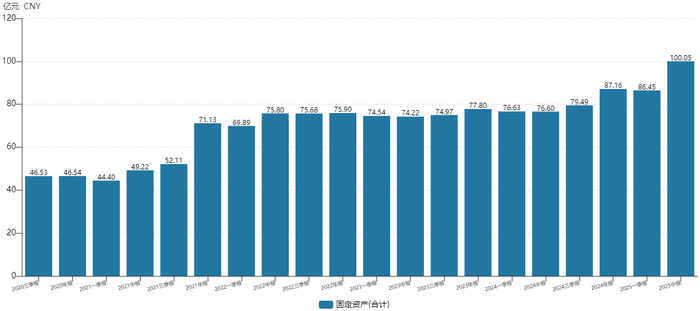

固定资产暴增,折旧压顶

在两大核心业务盈利能力下滑的同时,光环新网的固定资产规模却在 2025 年上半年迎来 “跳涨”,这一变化直接加剧了公司的利润压力,并引发了市场对其扩张合理性的质疑。

半年报显示,2025 年上半年,光环新网完成了上海嘉定二期数据中心项目与天津宝坻部分数据中心项目的交付工作,这两个大型项目的落地,让公司固定资产规模从 “平稳区间” 跃升至历史新高 ——2022年至2024年第三季度,公司固定资产规模始终稳定在80亿元之下,而截至2025年6月底,公司固定资产已经达到100.05亿元。

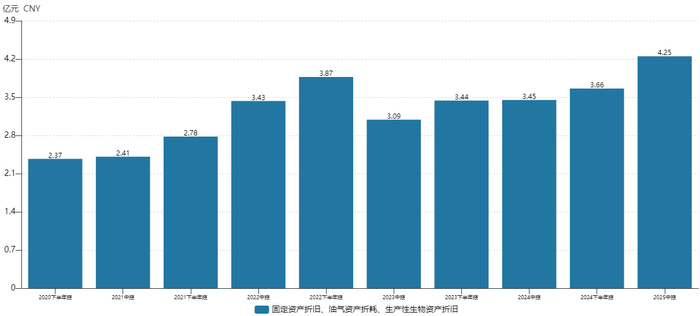

固定资产的大幅增加,直接推高了公司的折旧费用。根据会计准则,数据中心等固定资产需按年限计提折旧,项目投入越大,每年的折旧费用越高。2025 年上半年,光环新网固定资产折旧、油气资产损耗等费用合计达 4.25 亿元,创历史新高 —— 这一数字是公司上半年归母净利润(1.15 亿元)的 3.69 倍。

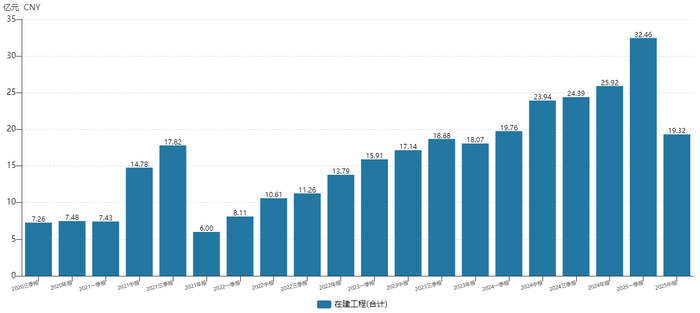

不过,光环新网似乎并未减弱未来的投资计划。按照单机柜4.4KW统计,公司在全国范围内规划机柜规模已超过23万个,而公司截止2025年6月底还只有7.2万个机柜,这意味着未来仍有15.8万个机柜的建设计划,是当前已投产规模的2.2倍。

从在建工程的角度看,光环新网在经历二季度的大量机柜交付后,在建工程尽管回落至19.32亿元,但仍处在历史较高位区间。

某IDC公司战略部门负责人毛浩军认为,“在当前IDC行业上架率和租赁价格双双承压的背景下,继续大幅扩张,实际上是又走回‘内卷’的路,隐患重重。”

推高负债激进扩张,经济性何在?

巨额的固定资产投入,需要庞大的资金支撑,而这也让光环新网的有息负债规模大幅攀升。

半年报数据显示,截至 2025 年 6 月底,公司短期借款达 17 亿元,较上年同期的 9.42 亿元增长 80.4%;长期借款达 34.37 亿元,较上年同期的 20.48 亿元增长 67.8%;有息负债合计达 51.37 亿元,较上年同期增长 72.6%。负债规模的快速增长,意味着公司的财务成本将同步上升 —— 利息支出的增加,将进一步挤压利润空间,与高额折旧形成 “双重压力”。

通信行业分析师赵恒斌向界面新闻记者指出“从行业对比来看,当前国内头部IDC企业如万国数据、世纪互联已纷纷调整战略,从'规模扩张' 转向'精细化运营',通过提升现有机柜的上架率、优化客户结构(如聚焦高毛利的AI客户)来改善盈利能力,而非继续大规模新建机柜。”

在此背景下,光环新网的扩张策略,显得尤为激进。对于IDC企业而言,数据中心建设属于重资产投资,前期投入大、回收周期长(通常 5-8 年),若依赖债务融资推动扩张,一旦行业需求不及预期,将面临 “营收下滑 + 负债高企” 的双重风险。

2025 年不仅光环新网是业绩的 “寒冬”,更是战略调整的关键期。在AI算力爆发的大趋势下,企业唯有顺应行业变化,平衡短期盈利与长期发展,才能在激烈的竞争中重拾增长动力,否则,激进扩张带来的可能不是 “光环”,而是更大的经营风险。

发表评论